15 méthodes de configuration du budget de publicité dans la méthode de budgétisation descendante

Méthodes de configuration du budget de publicité dans la méthode de budgétisation descendante!

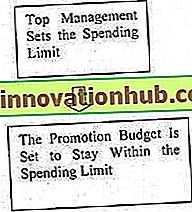

Cette approche s'appelle ainsi parce qu'ici un montant budgétaire est généralement établi au niveau exécutif. La décision et l'argent se répercutent ensuite dans les différents départements.

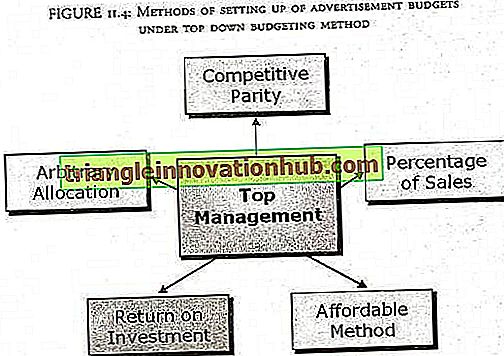

Ces budgets sont essentiellement prédéterminés au niveau le plus élevé, ce qui ne permet généralement pas d'obtenir une image de niveau de champ claire et, par conséquent, les modèles de cette approche ne disposent pas d'une véritable base théorique. La figure suivante illustre l'approche.

La figure suivante illustre différentes méthodes de configuration des budgets de publicité avec la méthode de budgétisation descendante:

1. Méthode abordable:

C'est une méthode très simple d'allocation budgétaire. Une fois que le budget a été alloué dans tous les domaines, c'est-à-dire que toutes les autres dépenses ont été prises en charge, l'entreprise alloue ensuite l'argent restant pour les annonces. Cette méthode s'appelle également «Tout ce que vous pouvez vous permettre». Les entreprises qui suivent cette méthode considèrent la publicité comme une dépense et aucune attente sur les retours n’est associée à cette méthode.

Ces entreprises estiment que la publicité est tactique et non stratégique et n’a donc pas besoin de beaucoup d’attention. Les entreprises utilisent cette méthode, à un niveau abordable. Les petites entreprises utilisent souvent cette méthode avec la logique selon laquelle l'entreprise ne peut pas dépenser plus en publicité que le montant qui lui reste après les autres dépenses.

Une autre logique est que les produits doivent être bons en eux-mêmes et ensuite, ils se vendront automatiquement sans trop de publicité. Cette méthode est clairement le résultat d’une prise de décision sans fondement. La société pourrait dépenser trop ou dépenser moins pour un puits. Le fait que certaines entreprises suivent cette méthode est une indication claire de leur manque de connaissances et de leur mauvaise compréhension du rôle des publicités.

2. Allocation arbitraire:

Cette méthode semble être une méthode plus faible que la méthode abordable pour établir un budget. La méthode d'attribution arbitraire dépend entièrement du pouvoir discrétionnaire de la direction et n'a donc aucune base théorique. Le budget est déterminé par la direction uniquement. Ils se basent sur ce qu’ils jugent nécessaire. Donc, en définitive, la décision dépend de la constitution psychologique et économique des membres de la direction et non des exigences du marché.

L’approche d’allocation arbitraire n’a aucun avantage évident, car

je. Il n'y a pas eu de réflexion systématique

ii. Aucun objectif n'a été budgétisé

iii. Le concept et le but de la publicité et de la promotion ont été largement ignorés.

Il est donc entendu que le responsable estime qu’une partie de l’argent doit être dépensé en publicité et promotion. C’est pourquoi il perçoit un montant qui n’a pas d’explication logique. Étonnamment, de nombreuses entreprises, petites ou grandes, à but lucratif ou non lucratif, continuent de définir leur budget de cette manière. Il appartient maintenant aux lecteurs de décider si cette méthode doit être utilisée ou non.

3. Méthode du pourcentage de vente:

C'est la méthode la plus couramment utilisée pour l'établissement du budget. Les grandes entreprises utilisent généralement cette méthode. Selon cette méthode, le budget de publicité et de promotions est basé sur les ventes du produit. La direction détermine le montant par l'un ou l'autre.

je. En prenant un pourcentage du chiffre d'affaires

ii. Affecter à la promotion un montant fixe du coût unitaire du produit et le multiplier par le nombre d'unités vendues.

Certaines entreprises, au lieu de considérer les ventes passées, considèrent le pourcentage des ventes futures projetées comme une base. Cette méthode utilise également un pourcentage simple des ventes projetées ou une projection du coût unitaire. Dans la méthode du pourcentage simple, le responsable marketing estime les ventes projetées pour l’année à venir. Le budget est un pourcentage de ces ventes, souvent un pourcentage standard de l'industrie.

Dans sa plus simple application, un pourcentage fixe du chiffre d'affaires de l'année dernière est alloué en tant que budget. Par exemple, supposons le total des ventes d’une entreprise ABC Pvt. Ltd en 2005-2006 étaient de 20 000 000 roupies. Maintenant, selon cette méthode, le calcul le plus simple pour le budget de publicité est de 10% des ventes de l'année dernière. Le budget de publicité pour 2006-2007 est donc de 10% de 20 000 000 roupies, soit 20, 00 roupies.

Dans le cas où le budget publicitaire doit être décidé sur la base des unités de vente, supposons que le coût de fabrication par unité de ventilateur de table pour ABC Pvt. Ltd est de 500 roupies et l'argent publicitaire alloué par unité est de 30 roupies. Les ventes projetées sont de 1, 00 000 fans pour l'année 2007-2008, le budget publicitaire total peut donc être calculé comme suit: 1, 00, 000 x 30 roupies. = 30, 00 000).

Le pourcentage sélectionné n'est en aucun cas un pourcentage standard dans tous les secteurs. Ce chiffre varie d’un secteur à l’autre et d’une entreprise à l’autre. Cela dépend de la politique de l'entreprise. L'argent réellement dépensé varie considérablement en fonction du chiffre d'affaires total de l'entreprise.

Comme indiqué dans l'exemple, le budget d'une année en cours dépend des ventes de l'année écoulée. Désormais, si une entreprise fixe le pourcentage et que les ventes diminuent cette année, le budget de publicité de l'année suivante est également inférieur. Mais le marketing dit que si les ventes sont moindres en un an, l’une des façons de l’augmenter l’année prochaine pourrait être une augmentation du budget de publicité et de promotion.

Ainsi, l’un des avantages de l’utilisation des ventes futures comme base est que le budget n’est pas basé sur les ventes de l’année dernière. À mesure que le marché évolue, la direction devrait prendre en compte l'effet de ces modifications sur les ventes dans les prévisions de l'année prochaine plutôt que de s'appuyer sur les données passées. Cette méthode présente de nombreux avantages.

je. Il est quelque peu sécurisé financièrement et permet à une entreprise de limiter ses dépenses publicitaires, qu'il s'agisse de ses ventes de l'année précédente ou de ce qu'il compte vendre au cours de la prochaine année.

ii. Cette méthode est simple, directe et facile à mettre en œuvre.

iii. Quels que soient le chiffre d'affaires passé ou futur utilisé, les calculs permettant d'établir un budget ne sont pas difficiles.

iv. Cette approche de budgétisation est généralement stable lorsque les entreprises concurrentes consacrent environ le même pourcentage de leurs ventes à la promotion.

v. Les dépenses de promotion varient en fonction de ce que l'entreprise vise en termes de ventes

vi. Il encourage la direction à réfléchir à la relation entre coût de la promotion, prix de vente et bénéfice par unité.

vii. Cette méthode convient aux entreprises dont le budget publicitaire est faible par rapport aux ventes.

Cependant, la méthode du pourcentage de vente présente également certains inconvénients.

Le principe de base sur lequel le budget est établi est celui des ventes. Comme nous venons de le dire, si le niveau des ventes détermine le montant de publicité et de promotions à dépenser, la relation de cause à effet entre publicité et vente est inversée. Il considère la publicité comme une dépense liée à la vente plutôt qu’un investissement. Les entreprises qui considèrent les dépenses promotionnelles comme un investissement et en récoltent les fruits.

En expliquant les avantages, il a été mentionné que comme il s’agit d’un pourcentage des ventes, passées ou futures, la méthode est stable. Cela peut se produire lorsque toutes les entreprises du secteur utilisent un pourcentage similaire, mais que se passe-t-il si une entreprise diffère de ce pourcentage standard? Le problème est que cette méthode ne permet pas de changements de stratégie, ni en interne ni par des concurrents. Mais cette proposition est très peu pratique, car il existe de nombreux types de structures de marché et le dirigeant peut à tout moment choisir de s’éloigner de la norme.

La méthode de budgétisation basée sur le pourcentage des ventes peut entraîner un grave détournement de fonds, c’est-à-dire une budgétisation excessive ou insuffisante. Lorsque les ventes diminuent, il se peut que nous ayons besoin de plus de budget dans la publicité, car une réduction de budget pourrait entraîner une diminution supplémentaire des ventes supplémentaires.

La méthode du pourcentage de vente est également difficile à utiliser pour les lancements de nouveaux produits car, dans ce cas, aucun historique des ventes n’est disponible. Il peut également être difficile de prévoir les ventes futures si le produit est très innovant et absolument nouveau sur le marché.

Marlboro:

Les cigarettes Marlboro ont été introduites dans les années 1920. La part de la marque n’était que de 1% au début des années 50. La société a lourdement investi dans la construction de l’image de marque en 1954 (pays des cow-boys) et la part de la marque parmi les jeunes fumeurs dépasse maintenant 60% aux États-Unis.

Glaxo:

Lorsque Glaxo a introduit Zantac (Zinetac en Inde), le médicament contre l’ulcère gastrique, il n’était prévu que de gagner plus de 10% de part de marché par rapport au Tagamet bien enraciné. La campagne axée sur l'investissement de Glaxo a aidé Zantac à atteindre plus de 50% du capital et est devenue la marque leader.

4. Méthode du pourcentage de bénéfices:

Selon cette méthode, les entreprises fixent leur budget à un certain pourcentage de leurs bénéfices actuels ou prévus. Les problèmes et les avantages de cette méthode sont plus ou moins conformes à la méthode précédente. De plus, le facteur coût existe également, ce qui a un effet sur les bénéfices. Désormais, en raison de changements dans les macro-facteurs environnementaux tels que les facteurs politiques, sociaux, démographiques, économiques (inflation) et légaux, la composante de coût peut évoluer avec le temps et dans l’ensemble de la géographie du même secteur. Cela affectera à son tour la stabilité de cette méthode de fixation du budget.

5. Méthode de l'unité de vente:

Les entreprises de consommation durables utilisent cette méthode comme une variante du pourcentage des ventes. Bien que cela corresponde généralement au pourcentage des ventes, la société ajoute ici un montant de frais de publicité à l'unité. Cette méthode peut aussi être appelée méthode de la somme fixe par unité de produit. Il est basé sur le principe qu'une quantité spécifique de publicité est nécessaire pour commercialiser chaque unité.

Cette méthode s’avère plus utile, notamment dans le cas de la publicité pour des produits spécialisés à prix plus élevés. Toutefois, cette méthode pourrait ne pas s’avérer efficace pour les biens de consommation de fourchette de prix inférieure, car la situation du marché est très volatile et évolue fréquemment. Cette méthode est encore moins fiable dans le cas des produits de mode car le marché est encore plus dynamique.

6. Méthode historique:

Dans cette méthode, le budget de publicité de l'année dernière est adopté pour l'année avec l'idée que le marché n'a pratiquement pas changé et que la croissance du marché est lente, ce qui ne justifie aucun ajout au budget. Le budget de l'année dernière pourrait être multiplié par un facteur permettant de compenser la hausse des tarifs des médias.

7. Méthode de la parité compétitive:

Cette méthode consiste à établir des budgets correspondant aux dépenses et aux fonds des concurrents. Dans cette méthode, la société surveille et suit la publicité de ses concurrents. Cette méthode est généralement utilisée sur des marchés où la publicité est plus lourde et où il est absolument essentiel que les entreprises ne soient pas laissées pour compte par leurs concurrents.

Normalement, on pense que le leader de la marque doit dépenser proportionnellement moins en pourcentage de la publicité totale pour conserver sa part de marché, alors qu’une marque qui cherche à améliorer sa part de marché devra dépenser proportionnellement davantage. Mais un tel type de plan budgétaire ne reflète pas les besoins en publicité ou les besoins en marketing des entreprises.

Dans la pratique, aucun des responsables marketing n'acceptera le fait qu'ils établissent leurs budgets de publicité et de promotions en fonction de l'affectation de leurs concurrents. Toutefois, un examen attentif de leurs dépenses publicitaires, à la fois en pourcentage des ventes et en ce qui concerne les médias auxquels elles sont attribuées, indiquera peu de variation des chiffres relatifs aux pourcentages des ventes des entreprises d’un secteur donné.

La raison pour laquelle le budget est établi de cette façon est que la sagesse collective de l'industrie est impliquée. Certains sont d'avis que, compte tenu de la concurrence, le marché est plus stable et que la guerre de marketing est minimisée, ce qui minimise les dépenses publicitaires inhabituelles ou irréalistes. Cependant, cette méthode présente plusieurs inconvénients.

je. Il ignore le fait que la publicité et les promotions sont conçues pour atteindre des objectifs spécifiques et non simplement pour faire face à la concurrence.

ii. Cela suppose que les campagnes publicitaires seront aussi efficaces que les entreprises ont fait des dépenses similaires. Cela ignore fortement les contributions des exécutions de créations et / ou des allocations de médias.

iii. Cela ignore la possibilité très naturelle que certaines entreprises fabriquent simplement de meilleurs produits que d’autres.

iv. Rien ne garantit que les concurrents n'augmenteront ni ne diminueront leurs propres dépenses, quelles que soient les activités des autres sociétés, car la concurrence ne peut pas être entièrement évaluée au début d'un exercice.

v. Enfin, il n'y a aucune raison pour que la parité concurrentielle évite les guerres de promotion. Nous sommes témoins de la guerre entre Coca-Cola et Pepsi.

Néanmoins, les entreprises utilisent la méthode de la parité concurrentielle. Mais une décision plus sage consiste à ne pas ignorer la concurrence, mais à utiliser cette méthode conjointement avec le pourcentage de vente ou d’autres méthodes. Le marketing ne suggère jamais de toujours garder la parité avec les concurrents mais il suggère une vigilance très méticuleuse à leur égard.

8. Retour sur investissement (ROI):

Dans la méthode du pourcentage des ventes, le budget publicitaire dépend du niveau des ventes. Mais la publicité provoque des ventes. Dans l'analyse marginale et les approches en courbe en forme de S, l'augmentation des budgets de publicité peut entraîner une augmentation des ventes. En d'autres termes, le budget publicitaire peut être considéré comme un investissement.

Dans la méthode de budgétisation du retour sur investissement, la publicité et les promotions sont considérées comme des investissements, au même titre que les installations et les équipements. En d'autres termes, les investissements dans les publicités entraînent certains rendements. À l'instar d'autres aspects des efforts de l'entreprise, la publicité et la promotion devraient générer un certain rendement.

Pour beaucoup, la méthode du retour sur investissement est une méthode idéale pour définir le budget de publicité. Mais en réalité, il est rarement possible d’évaluer les rendements fournis par l’effort promotionnel - du moins tant que les ventes continuent d’être la base de l’évaluation.

9. Le modèle de Vidale et Wolfe:

Ce modèle nécessite un budget publicitaire plus important, car il estime que le taux de réponse des ventes est élevé, les taux de décroissance des ventes, c’est-à-dire le taux auquel les clients oublient la publicité et la marque, et le potentiel de vente inexploité. Ce modèle exclut d'autres facteurs importants, tels que le taux de publicité concurrentielle et l'efficacité des publicités de l'entreprise.

10. Le modèle de compromis:

Dans la pratique actuelle, les responsables marketing associent généralement certaines méthodes bien acceptées à un budget de compromis. Le compromis ne signifie toutefois pas une moyenne absurde des différentes méthodes; c'est plutôt une approche logique et pratique. Les spécialistes du marketing savent qu’ils devront trouver des réponses à certaines questions fondamentales décrites ci-dessous pour parvenir au compromis budgétaire.

je. Qui est le public cible?

ii. Quelle est la taille du public et de l'endroit?

iii. Quels sont les supports disponibles pour la publicité?

iv. Quelle combinaison de média est appropriée?

v. Quel type de campagne est nécessaire?

vi. Quelle fréquence de publicité est requise?

11. John petit modèle:

Cette méthode est une méthode de contrôle adaptative permettant de définir le budget publicitaire. Selon cela, supposons que la société ait défini un taux de dépenses publicitaires basé sur ses informations les plus récentes. Il dépense ce taux sur tous les marchés sauf dans un sous-ensemble de 2n marchés tirés au hasard. Dans les marchés test, l'entreprise dépense à un taux inférieur et dans les autres marchés, elle dépense à un taux plus élevé.

Cette procédure fournira des informations sur les ventes moyennes générées par les taux de publicité faibles, moyens et élevés, qui peuvent être utilisées pour mettre à jour les paramètres de la fonction de réponse aux ventes. La fonction mise à jour peut être utilisée pour déterminer le meilleur taux de publicité pour la prochaine période. Si cette expérience est menée chaque période, les dépenses publicitaires suivront de près les dépenses publicitaires optimales.

12. Budget total du groupe:

Dans le cas d’entreprises multi-sites et multi-produits, un montant total est décidé en tant que publicité et chaque unité opérationnelle stratégique reçoit une quote-part en fonction de ses besoins. Cette méthode aide le groupe à séparer un certain montant de la publicité de groupe pour créer l'image de l'organisation.

13. Modélisation opérationnelle:

Les études de marché donnent les dépenses publicitaires, la réponse du marché et les ventes par chiffre publicitaire et la modélisation est faite pour expliquer le budget.

14. Méthode composite:

Cette méthode prend en compte plusieurs facteurs dans la formulation du budget publicitaire, notamment des indices tels que les ventes passées de l'entreprise, les projections de ventes futures, la capacité de production, la conjoncture du marché, les problèmes de vente, le niveau d'efficacité du personnel de vente, le caractère saisonnier du marché, les considérations régionales, l'évolution des médias. scénario et impact médiatique changeant sur le segment de marché cible, les tendances du marché et les résultats de la publicité et du marketing.

15. Approche conceptuelle progressive pour la budgétisation de la publicité:

Selon les études de gestion, une entreprise maximise ses profits à un moment où le coût différentiel est égal au revenu supplémentaire. Les hommes d’affaires sont pleinement conscients du fait que tant que le coût de production d’une unité supplémentaire est inférieur au revenu généré, l’entreprise est rentable. Toute production ultérieure après le niveau auquel le coût unitaire supplémentaire est égal au revenu supplémentaire unitaire ne sera pas rentable.

Une approche similaire peut également être appliquée à la publicité. Les annonceurs peuvent continuer à augmenter le budget publicitaire dans la mesure où la dernière unité dépensée en publicité est égale à la contribution au bénéfice net des ventes supplémentaires générées par la promotion.

Du point de vue de l’économie de gestion, il s’agit de la dépense de publicité optimale donnant le maximum de profit. Ceci est également appelé le concept de marginalité. En d'autres termes, les dépenses de publicité devraient être reportées à un point où il n'y a plus aucune possibilité d'augmenter les recettes supplémentaires provenant des dépenses supplémentaires de publicité. En outre, le budget publicitaire total devrait être réparti entre divers supports et gammes de produits jusqu'à égalité des rendements marginaux.

Bien que théoriquement valable, ce modèle est très difficile à mettre en œuvre car il est très difficile de mesurer le bénéfice supplémentaire généré par les dépenses supplémentaires consacrées à la publicité.

En un mot:

Les lecteurs pourraient se demander pourquoi ils ont passé autant de temps à comprendre différentes méthodes de budgétisation descendante de la publicité alors que chaque méthode présente un défaut. Mais chers lecteurs, ce sont les méthodes les plus largement utilisées dans le monde.

Donc, tant que vous ne les connaissez pas avec leurs aspects négatifs et positifs, vous ne pourrez pas choisir la méthode à utiliser. Néanmoins, les méthodes descendantes sont toutes des approches basées sur le jugement, qui conduisent à une budgétisation prédéterminée, souvent non liée aux objectifs et aux stratégies conçues pour les atteindre.