Coût du capital: Notes utiles sur le coût du capital

Le coût du capital est le taux de rendement minimal requis sur les projets d'investissement pour maintenir la valeur marchande par action inchangée.

En d'autres termes, le coût du capital est simplement le taux de rendement que les fonds utilisés doivent produire pour justifier leur utilisation au sein de l'entreprise à la lumière de l'objectif de maximisation de la richesse.

Coût futur et coût historique:

Il est communément admis que, dans la prise de décision, les coûts pertinents sont les coûts futurs, et non les coûts historiques. La prise de décision financière ne fait pas exception. C'est le coût du capital futur qui est important pour la prise de décisions financières.

Coût spécifique et coût combiné:

Le coût de chaque composante du capital (actions ordinaires, dettes, etc.) est appelé coût spécifique du capital. Le coût du capital combiné ou composite est inclusif: coût du capital provenant de toutes les sources. Il s’agit donc du coût moyen pondéré du capital.

Coût explicite et coût implicite:

Le coût explicite du capital est le taux de rendement interne de l'opportunité financière et se présente lorsque le capital est levé. L'implicite du capital survient lorsque l'entreprise envisage d'autres utilisations des fonds plu. Les méthodes de calcul des coûts spécifiques des différentes sources de fonds sont discutées.

1. Coût de la dette:

Il est relativement facile de calculer le coût de la dette, il s’agit du taux de rendement ou du taux d’intérêt spécifié au moment de l’émission de la dette. Lorsqu'une obligation ou une débenture est émise à sa valeur nominale totale et qu'elle doit être rachetée après un certain délai, le coût de la dette avant impôt est simplement le taux d'intérêt normal.

Coût de la dette avant impôts, Kd = Intérêts / Principal

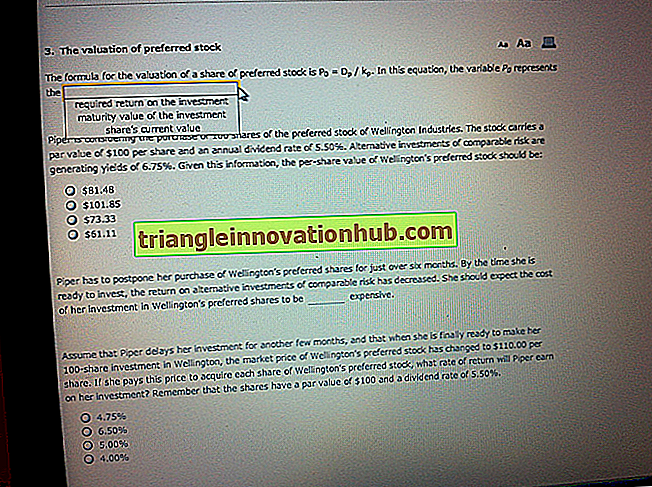

2. Coût du capital de préférence:

La mesure du coût du capital de préférence pose certaines difficultés conceptuelles. Dans le cas d'une dette, l'entreprise est légalement obligée de payer des intérêts, qui servent de base au calcul du coût de la dette.

Toutefois, lorsque l’on se réfère au capital de préférence, on peut affirmer que le versement de dividendes sur le capital de préférence n’est pas juridiquement contraignant pour la société et, même si les dividendes sont payés, il ne s’agit pas d’une charge sur le affectation des revenus à une classe de propriétaires. On peut donc en conclure que les dividendes sur le capital de préférence ne constituent pas un coût. Ce n'est pas vrai.

Le coût du capital de préférence est fonction du dividende attendu par les investisseurs; le capital de préférence n'est jamais émis avec l'intention de ne pas verser de dividendes. Bien que l'entreprise ne soit pas juridiquement tenue de verser des dividendes sur le capital de préférence, elle est généralement versée lorsque l'entreprise réalise des bénéfices suffisants.

L'action privilégiée peut être traitée comme une garantie perpétuelle, elle est irrémédiable. Ainsi, son coût est donné par l'équation suivante.

Où Kp est le coût de l'action privilégiée, Dp représente le dividende fixe par action privilégiée et P le prix par action préférentielle.

3. Coût du capital social:

On prétend parfois que le capital social est gratuit. Ce n'est pas vrai. La raison de cet argument est qu’elle n’oblige pas juridiquement la société à verser des dividendes aux actionnaires ordinaires. En outre, contrairement au taux d’intérêt sur la dette ou au taux de dividende sur le capital de préférence, le taux de dividende aux actionnaires ordinaires n’est pas fixe. Toutefois, les actionnaires investissent leur argent dans des actions ordinaires dans l’attente de recevoir des dividendes.

La valeur de marché de l'action dépend des dividendes attendus par les actionnaires. Par conséquent, le taux de rendement requis, qui équivaut à la valeur actuelle des dividendes attendus avec la valeur marchande de l'action, est le capital-actions.

Aux fins de l'évaluation du coût des capitaux propres, les capitaux propres seront divisés en deux parties: a) les capitaux propres externes b) les bénéfices non répartis.

a) Équité externe:

Le taux de rendement minimal requis sur le nouvel investissement, financé par la nouvelle émission d’actions ordinaires, pour maintenir la valeur marchande de l’action inchangée est le coût de la nouvelle émission d’actions ordinaires (ou de capitaux propres extérieurs).

b) Bénéfices non répartis:

Les sociétés ne sont pas tenues de verser de dividendes sur les bénéfices non distribués. Par conséquent, il est parfois observé que cette source de financement est gratuite. Mais les bénéfices non distribués correspondent au dividende perdu par les actionnaires.

Le coût des bénéfices non répartis est mesuré par l’équation suivante:

K r = D / P o + g

Où K r = Coût des bénéfices non distribués

D = Dividende

g = taux de croissance

P o = prix du marché de l'action

4. Coût des titres convertibles:

Récemment, les entreprises ont levé des fonds avec un nouvel instrument financier appelé «titre convertible». Il peut s’agir d’une obligation, d’une débenture ou d’une action privilégiée. La sécurité convertible est considérée comme un moyen d’équité différée, de financement et son coût doit donc être traité comme tel.

Le flux de recettes attendu d'un titre convertible sera composé des intérêts / dividendes et du prix de conversion prévu. Le prix de conversion attendu peut être représenté par le prix du marché futur prévu par action à une date ultérieure multipliée par le nombre d'actions en lesquelles le titre est convertible.

Le coût d'un titre convertible correspond donc au taux d'actualisation qui équivaut à l'intérêt après dividende ou au dividende privilégié, majoré du prix de conversion attendu, au prix d'émission du titre convertible.

Si l'on suppose que tous les investisseurs convertiront leurs obligations le même jour, le coût d'une obligation convertible peut être déterminé à l'aide de l'équation suivante.

Où V c = prix d'émission de l'obligation convertible au moment 0

R = Paiement d'intérêts annuel