Comment calculer les primes d'option de devise?

Cet article vous guidera pour savoir comment calculer les primes d’option de change.

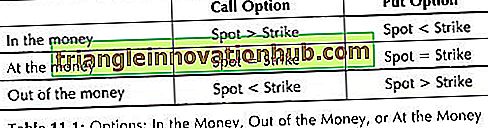

Si le détenteur de l'option gagne par l'exercice de l'option au taux au comptant en vigueur, l'option est appelée In the Money. Si le détenteur d’option décide de ne pas exercer, car il ne serait pas rentable d’exercer au taux au comptant actuel, on l’appelle Out of the Money. Lorsque le cours au comptant actuel est égal au prix d’exercice de l’option, l’option est dite à l’argent.

Le tableau 11.1 résume la discussion ci-dessus:

Le montant de la prime d'option dépend de facteurs macro-économiques ainsi que des conditions de marché telles que l'offre, la demande, etc. Les options étant traitées en bourse, la chambre de compensation est l'un des intermédiaires entre l'acheteur d'option et le vendeur d'option.

Le vendeur d'options dépose la marge auprès de la chambre de compensation de la bourse afin de démontrer sa capacité à remplir ses éventuelles obligations contractuelles. La prime d'option est calculée en utilisant les directives de base et déterminée par les forces du marché ou les commerçants.

La différence entre le taux de change au comptant actuel et le prix d’exercice de la devise étrangère donnée à la date d’exercice d’une option de change est appelée valeur intrinsèque de l’option. La valeur intrinsèque peut être zéro ou supérieure à zéro. Si l'option a une valeur intrinsèque positive, l'option est nommée «dans la monnaie».

Le montant que l'acheteur d'option est disposé à payer pour l'achat d'une option, en fonction du gain attendu sur la période, du fait de la variation du taux de change au comptant d'une devise étrangère donnée, est appelé valeur temporelle de l'option. En règle générale, la prime d’option serait d'autant plus grande que les délais précédant la date de règlement sont plus longs.

Si une option donnée peut être exercée dans un délai de 15 jours à compter de la date d'option souscrite, à un délai de 7 jours, la prime d'option pour les options de 15 jours serait naturellement plus élevée. D'après ce qui précède, on peut conclure que, lorsque l'option approche de la date d'échéance, la valeur temporelle diminue.

On peut donc en conclure qu'une prime d'option est la somme de la valeur intrinsèque et de la valeur temps:

Valeur totale (prime) = valeur intrinsèque + valeur temporelle

La volatilité attendue du prix de la devise étrangère particulière permet directement de déterminer la valeur intrinsèque et la valeur temporelle de l'option. Plus la volatilité du prix au comptant d'une devise étrangère donnée est élevée, plus la prime d'option est élevée, car le rédacteur sera exposé à un niveau de risque plus élevé.

une. Standardisation:

Dans les options négociées en bourse, la taille du contrat ainsi que l’échéance sont standardisées.

Par exemple, Philadelphia Stock Exchange, où les options sur devises sont négociées en grands volumes, offre les tailles de contrat suivantes:

Types d'options sur devises basées sur la méthodologie de négociation:

Selon la méthode de négociation, les options de devise sont classées dans les catégories suivantes:

1. Options en vente libre (OTC-O):

Ces contrats d'option sont établis en fonction des besoins du client. Cela signifie que l’option acheteur et le vendeur essaient de développer l’option qui peut satisfaire les besoins des deux parties. Généralement, celui de la partie sous un tel contrat est un banquier.

2. Options négociées en bourse (ETOS):

Les ETOS sont négociés sur le marché des changes; par conséquent, ils ont les pratiques normalisées en ce qui concerne les dates de livraison et la taille des contrats. L'élément de négociabilité est intégré, en ce qui concerne la prime d'option et le prix d'exercice.