5 principales techniques quantitatives utilisées pour l'incorporation du facteur de risque

Les points suivants mettent en évidence les cinq principales techniques quantitatives d’incorporation du facteur de risque.

Technique n ° 1. Affectation de probabilité:

Dans la décision d’établissement du budget d’investissement, les informations les plus importantes sont la prévision des flux de trésorerie futurs. Il ne fait aucun doute qu'un seul chiffre est souhaité pour une période donnée, ce qui peut être considéré comme les meilleures estimations les plus probables prévues pour la période. Mais si un seul chiffre est considéré, certaines questions se poseront devant nous. Par exemple, est-ce fiable ou reflète-t-il un risque sur la méthode et le calcul permettant de déterminer ce chiffre?

En pratique, la «prévision à un chiffre» appelle les lacunes suivantes:

(i) Il n’est pas possible de connaître cet environnement d’incertitude, c’est-à-dire la distribution de probabilité, la plage de la prévision et les estimations de probabilité qui s’y rapportent.

(ii) Les termes «meilleures estimations» ou «prévisions les plus probables» ne sont pas aussi clairs, c'est-à-dire quelles mesures de la tendance centrale sont appliquées (c'est-à-dire moyenne, médiane ou mode).

Par conséquent, au lieu de prendre un seul chiffre, il est préférable d’avoir une fourchette, c’est-à-dire une fourchette d’estimations et la probabilité qui s’y rapporte.

Probabilité signifie la probabilité qu'un événement se produise. Lorsque l'événement doit se produire, on peut dire qu'il a une probabilité de 1. Et s'il est certain que l'événement ne se produira pas du tout, il aura une probabilité de 0.

En tant que telles, les probabilités seront toujours comprises entre 0 et 1. Il convient de rappeler que la distribution de probabilité consiste en un certain nombre d'estimations, mais la forme simple consiste à prendre en compte quelques estimations. L'illustration présentée ci-dessous traite du problème.

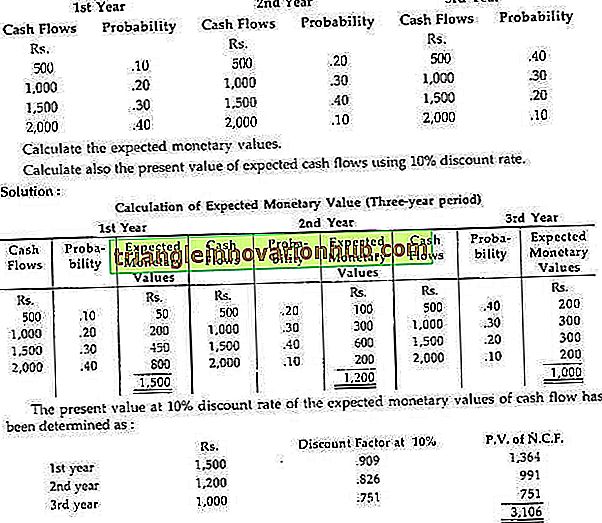

Illustration 1:

X Ltd. vous présente les informations suivantes:

Les valeurs monétaires attendues ci-dessus présentent une estimation plus précise des flux de trésorerie probables par rapport à celles qui ne tiennent pas compte des affectations de probabilité.

Il va sans dire que si l’affectation des probabilités se situe parmi les prévisions à trois chiffres simples (comme indiqué dans l’illustration ci-dessus), le prévisionniste se montrera d'une grande aide.

Probabilité objective:

Selon la théorie classique de la probabilité, lorsqu'un événement peut ou non se produire de manière répétée sur une très longue période de temps dans des conditions indépendantes et identiques, la probabilité estimée en fonction d'un très grand nombre d'observations est appelée probabilité objective.

Probabilité subjective:

La probabilité objective mentionnée ci-dessus n'est pas largement utilisée dans les décisions de budgétisation des immobilisations, car les décisions ne sont pas répétitives et sont rarement exécutées dans des conditions identiques identiques. C’est la raison pour laquelle, à l’heure actuelle, un autre point de vue est appelé probabilités personnelles ou subjectives.

Une probabilité personnelle ou subjective est basée sur un jugement personnel car il n'y a pas un grand nombre d'observations indépendantes et identiques.

L’illustration suivante clarifiera toutefois les mécanismes d’attribution de probabilités aux flux de trésorerie pour les décisions relatives à la budgétisation des immobilisations:

Illustration 2:

La société X Ltd. présente les entrées de fonds suivantes concernant ses projets A et B. La société souhaite entreprendre l'un d'entre eux en fonction des probabilités associées. La dépense initiale pour les deux projets est Rs. 10 000

Il ressort clairement de l’affirmation ci-dessus que les valeurs monétaires attendues du projet B sont plus élevées que celles attendues du projet A puisque, dans le cas de B, la valeur monétaire escomptée est égale à Rs. 16.050 alors que dans le cas de A, seuls Rs. 12, 100. Ainsi, le projet B est préférable au projet A.

En dehors de cela, si les valeurs monétaires escomptées totales sont actualisées même à 10%, le PN du projet A ne sera que de Rs. 999 (soit Rs. 12 100 x 0, 909 - Rs. 10 000). Mais dans le cas du projet B, la VAN sera égale à R. 4 589 (soit Rs. 16 050 x 0, 909 - Rs. 10 000).

Toutefois, s'il existe des estimations de flux de trésorerie possibles pour plusieurs années au lieu d'une année, la procédure de calcul des valeurs monétaires totales attendues peut être étendue dans l'illustration suivante.

Illustration 3:

Les probabilités suivantes de génération de trésorerie nette par un projet ont été déterminées par une société:

L’approche antérieure immédiate, à savoir l’approche d’affectation des probabilités, par le calcul de la valeur monétaire attendue, ne fournit pas de valeur précise concernant la variabilité des flux de trésorerie du décideur.

Afin de surmonter cette limitation et de mieux comprendre l'analyse de risque, nous devons déterminer la dispersion des flux de trésorerie, qui n'est autre que la différence entre les valeurs monétaires attendues et les flux de trésorerie possibles.

Cela indique le degré de risque.

La mesure de dispersion la plus largement utilisée est la méthode d'écart type. C'est la racine carrée de la déviation au carré calculée à partir de la moyenne. En bref, il mesure l'écart ou la variance par rapport aux flux de trésorerie attendus de chaque flux de trésorerie possible.

Cependant, cette méthode est pratiquement utilisée pour comparer la variabilité des flux de trésorerie possibles à partir de leurs valeurs moyennes ou attendues respectives. Dans ce contexte, il convient de rappeler que le projet ayant un écart type plus important sera plus risqué, et inversement.

La formule de calcul de l'écart type est la suivante:

Déviation standard

Les étapes suivantes doivent être prises en compte lors du calcul de l'écart type:

(i) Dans un premier temps, la valeur moyenne des flux de trésorerie possibles doit être calculée.

(ii) Déterminez l'écart entre la valeur moyenne et les flux de trésorerie possibles.

(iii) Les écarts sont cadrés.

(iv) Multipliez l'écart au carré par l'assignation de probabilité afin de connaître l'écart au carré pondéré.

(v) Enfin, faites un total de la déviation au carré pondéré et trouvez la racine carrée qui sera connue sous le nom de déviation standard.

Illustration 4:

Les données proviennent de l'illustration 2. Déterminez quel projet présente le plus de risques après l'application de la méthode de l'écart type.

Il ressort clairement de ce qui précède que le projet B est plus risqué que le projet A, dans la mesure où celui-ci présente une plus grande variabilité des flux de trésorerie que le dernier, c’est-à-dire que le premier présente un écart-type supérieur, égal à Rs. 4, 227.

Dans le dernier cas, la même chose n'est que Rs. 2236. Mais le porteur de projet sera confronté à un dilemme car le projet B a une valeur monétaire attendue plus élevée associée à un écart type supérieur à celui du projet A. En tant que tel, ce problème peut être résolu si nous examinons plus avant les mesures relatives de la dispersion, à savoir, coefficient de variation, qui suit.

Technique n ° 3. Coefficient de variation (mesure relative de la dispersion):

Le coefficient de variation est une mesure relative du risque. Il est défini en tant qu'écart-type de la distribution de probabilité divisé par sa valeur attendue et est exprimé en termes de pourcentage.

La formule est la suivante:

Ceci est particulièrement utile lorsque les projets impliquent des dépenses de trésorerie différentes ou des valeurs attendues (moyennes) différentes, c'est-à-dire lorsque l'écart type ne peut pas être comparé. En d’autres termes, le CV (coefficient de variation) est applicable lorsque l’écart-type est identique mais que les valeurs attendues sont différentes ou lorsque l’écart-type est différent mais que les valeurs attendues sont identiques ou lorsque les deux sont différents.

Illustration 5:

Les données proviennent de l'illustration précédente. Découvrez le coefficient de variation et commentez:

Solution:

Les coefficients de variation des projets A et B sont:

Le CV Tine du projet B est plus en comparaison avec le projet A qui indique que le projet B est plus risqué car il présente une variabilité plus grande, à savoir 25, 77% de nouveau pour le projet A qui n’a que 18, 63%.

Par conséquent, le choix dépend en réalité de la capacité de l’investisseur à gérer le risque. Il a été découvert que le projet B avait une valeur monétaire plus élevée, tout en étant également plus risqué, c’est-à-dire que plus le risque était élevé, plus la rentabilité était élevée. Si l'investisseur a une grande aversion pour le risque, il peut accepter le projet A.

Illustration 6:

Une entreprise est confrontée à deux choix. Le premier choix est de construire une grande usine en investissant d’abord Rs. 4 crores et l'autre alternative est d'investir initialement seulement Rs. 1 crore pour une petite usine et ensuite pour l'élargir, sur la base de son expérience initiale de petite usine et des perspectives d'avenir. Les autres informations pertinentes sont:

Parmi les données ci-dessus, quelle alternative est préférable et pourquoi?

Cela fera-t-il une différence si vous recevez des informations supplémentaires concernant le coefficient de variation des valeurs actuelles nettes?

Il ressort clairement de la déclaration ci-dessus que la grande usine a une VAN supérieure à celle de la petite usine. Par conséquent, sur la base de la VAN, une grande centrale devrait être sélectionnée. Mais, l'investissement initial entre les deux étant très différent, nous devons calculer l'indice de rentabilité (IP) comme suit:

Le PI de la petite plante est sensiblement plus élevé que la grande plante. Ainsi, les petites installations sont plus rentables que les grandes et il faut donc choisir les premières.

Cependant, si le CV est pris en compte ici, le résultat peut être différent. Parce que, plus le CV est élevé, plus le risque est élevé. Par exemple, si une petite usine produit un CV supérieur de la VAN par rapport à la grande usine et si l'investisseur est peu enclin à prendre des risques, il préférera naturellement la grande usine même si celle-ci a une rentabilité inférieure.

Technique n ° 4. Analyse de sensibilité:

C'est une autre mesure qui exprime le risque et qui s'applique lorsqu'il existe des chances de commettre des erreurs d'estimation. Il fournit des informations sur la sensibilité des paramètres estimés des projets, à savoir. le cash-flow attendu, le taux d’actualisation, la durée de vie du projet, c’est-à-dire des erreurs d’estimation.

Puisque l'avenir est lui-même incertain, il y aura toujours des erreurs d'estimation. Il reconnaît les erreurs d'estimation en fournissant plusieurs estimations du rendement futur d'un projet. En résumé, dans le cadre d’une analyse de sensibilité, les décideurs sont bien informés de la variabilité des résultats afin d’évaluer un projet à l’aide d’un certain nombre de flux de trésorerie estimés.

En tant que telle, elle est supérieure à une prévision car elle présente une idée plus claire de la variabilité des résultats.

Cependant, cette technique nous donne des informations importantes sur la manière dont le résultat final d’une décision d’investissement est susceptible d’être affecté par les variations possibles des facteurs sous-jacents, c’est-à-dire que, par le biais d’une analyse de sensibilité, le rendement attendu du projet peut être analysé pour différentes valeurs de facteurs clés. .

L’analyse de sensibilité fournit différentes estimations de flux de trésorerie selon trois hypothèses:

(i) le meilleur (c'est-à-dire le plus optimiste);

(ii) le prévu (c'est-à-dire le plus probable); et

(iii) Le pire (c'est-à-dire le plus pessimiste).

L'analyse de sensibilité exprime la sensibilité des flux de trésorerie dans les conditions ci-dessus. Plus la différence entre les flux de trésorerie pessimistes et optimistes est grande, plus le projet est risqué, et inversement.

L'analyse de sensibilité peut améliorer la prise de décision de plusieurs manières:

(a) Il indique quelles variables et hypothèses sont les plus critiques et indique à la direction où concentrer ses efforts d'analyse.

(b) Il encourage la prise en compte explicite des incertitudes et des risques par les gestionnaires à différents niveaux.

(c) Il identifie les domaines sur lesquels l'attention de la direction devrait être focalisée après l'approbation du projet et pendant la mise en œuvre.

Illustration 7:

X Co. Ltd. évalue deux projets mutuellement exclusifs P 1 et P 2. Vous devez présenter votre avis précieux à la direction aux fins de la prise de décision, en tenant compte du fait que la direction a établi les estimations optimistes, les plus probables et pessimistes suivantes: flux de trésorerie annuel lié à chacun de ces projets:

Solution:

Avant de prendre toute décision, la VAN du cash-flow de chacun des projets doit être calculée en premier. Selon le tableau (présenté en annexe), la valeur actuelle de Re. 1, rente pendant 15 ans à un taux d'actualisation de 10%, soit 7 606.

Les données ci-dessus démontrent que le projet P 2 est plus risqué que le projet P). Le choix effectif du projet dépend en réalité de l'attitude du décideur à l'égard du risque. Si l'entreprise préfère prendre des risques, elle choisira le projet P 2 car elle rapportera un rendement plus élevé par rapport aux pertes du projet P 1 .

Ainsi, l’analyse de sensibilité fournit au décideur plus d’un résultat estimé du projet, c’est-à-dire un aperçu de la variabilité des rendements. Par conséquent, il produit des informations très utiles sur le projet qui semblent également souhaitables.

Technique n ° 5. Arbres de décision:

L’arbre décisionnel est une autre technique utile pour traiter les projets d’investissement risqués. Selon cette approche, toutes les estimations probabilistes des résultats potentiels et leurs effets sont pris en compte, c'est-à-dire que tous les résultats possibles sont pondérés en termes probabilistes et sont ensuite évalués.

En bref, l'approche est particulièrement applicable lorsque la décision à un moment donné a une incidence sur les décisions à une date ultérieure, c'est-à-dire que la décision d'investissement actuelle a une incidence sur les décisions d'investissement futures.

En d'autres termes, ces décisions d'investissement impliquent une succession de décisions dans le temps. Si les arguments de Massee (cités à la note 1) sont acceptés, les dépenses d'investissement doivent être envisagées non pas du point de vue des engagements au cours d'une période isolée, mais comme des maillons d'une chaîne d'engagements présents et futurs. Inutile de mentionner que l’application de l’arbre décisionnel consiste à s’attaquer aux décisions séquentielles.

Un arbre de décision est une représentation graphique sous forme d’arbre indiquant la magnitude, la probabilité et l’interdépendance de tous les résultats possibles. En d'autres termes, il s'agit d'une représentation graphique de la relation entre une décision présente et des événements futurs possibles, des décisions futures et leurs conséquences. La séquence d'événements est cartographiée dans le temps dans un format ressemblant aux branches d'un arbre.

Ainsi, l’arbre de décision révèle le flux de trésorerie séquentiel et la valeur actualisée nette des projets proposés dans différentes circonstances. À cet égard, il convient de rappeler que sa fonction remarquable consiste à relier les événements de manière chronologique aux probabilités prévues. Par conséquent, il nous présente une apparence systématique des décisions et leurs résultats prévus.

Construction d'un arbre de décision:

Lors de la construction d'un arbre de décision, les étapes suivantes doivent être soigneusement considérées:

(i) Définition de la proposition:

Les propositions d'investissement doivent être définies, par exemple, pour pénétrer sur un nouveau marché ou pour produire un nouveau produit.

(ii) Identification des alternatives:

Cette alternative de décision doit être identifiée, c'est-à-dire qu'il peut y avoir plus de deux alternatives. Par exemple, une entreprise envisage d’acheter une usine pour la fabrication d’un nouveau produit.

Il peut avoir les alternatives suivantes:

(a) acheter une grande usine,

(b) acheter une petite usine,

(c) acheter une usine de taille moyenne, ou

(d) Ne pas acheter de plante du tout.

Chaque alternative peut avoir des conséquences différentes.

(iii) Représentation graphique de l'arbre de décision:

L'arbre de décision est ensuite représenté graphiquement en indiquant (a) les points de décision, (b) les branches de décision, (c) d'autres données.

(iv) Prévision des flux de trésorerie:

Les données nécessaires, à savoir. les flux de trésorerie projetés, la distribution de probabilité, la valeur actuelle totale attendue, etc., devraient être situés sur les branches de l’arbre de décision afin de prendre les décisions.

(v) Évaluation des résultats:

Après avoir déterminé la valeur attendue pour chaque décision, les résultats sont analysés. L’entreprise doit choisir l’alternative rentable, c’est-à-dire choisir la meilleure alternative.

Illustration 8:

Une entreprise souhaite acquérir un nouveau plan nécessitant une sortie de fonds de. 10 000 La durée de vie utile de la plante est de 2 ans, mais il n’y aura pas de valeur de récupération.

Le cash-flow et les probabilités associées pour les deux années sont les suivants:

Le coût du capital est de 10%. Tracez les données ci-dessus sous la forme d'un arbre de décision et indiquez si le projet doit être accepté ou rejeté.

De ce qui précède, il apparaît clairement que le projet doit être accepté car sa VAN est jugée positive, c’est-à-dire Rs. 1 257 (avec un facteur de réduction de 10%).

Calcul de la VAN: