Compte d'attente et rectification d'erreurs

Compte d'attente et rectification des erreurs!

Un compte d'attente est ouvert pour comptabiliser la balance de vérification, lorsque des erreurs comptables entraînent un désaccord de la balance de vérification. L'erreur peut être corrigée après la préparation des comptes définitifs. Dans ce cas, le compte d'attente est reporté à l'exercice comptable suivant.

Si les erreurs affectent les comptes nominaux, le bénéfice sera augmenté ou diminué. En effet, tous les comptes nominaux sont transférés vers le compte de trading et le compte de résultat. Le bénéfice est augmenté ou diminué en raison d'erreurs dans les comptes nominaux.

Toutefois, les erreurs des comptes nominaux auront également une incidence sur le bilan, car le profit sera finalement transféré au compte de capital, qui apparaît au bilan. Si des erreurs se trouvent dans des comptes personnels et réels, le bilan et le résultat sont affectés.

Après la préparation des comptes, les comptes normaux ne doivent pas être rectifiés par les comptes nominaux concernés. Par conséquent, il est nécessaire de rectifier les erreurs de l'année précédente de manière à ne pas affecter le résultat commercial de l'année suivante, au cours duquel les erreurs sont corrigées. En conséquence, la rectification des montants relatifs aux comptes nominaux doit être effectuée par le biais de comptes spéciaux dénommés «Compte de régularisation du résultat». Une fois les erreurs corrigées, le solde du compte d’ajustement des pertes et profits est transféré au compte capital.

Illustration 1:

Les livres de M. Anandi pour l'exercice clos le 31 mars 2014 ont été clôturés avec une différence de livres reportés.

Les erreurs suivantes ont été détectées par la suite et vous devez transmettre les entrées de rectification nécessaires pour 2004-2005.

(a) Returns Outwards Books a été lancé: Rs 10 court

b) Le total de la colonne Remises figurant au côté débit du livre de caisse pour mars 2004, s'élevant à 150 roupies, n'a pas été enregistré dans le grand livre

(c) 600 roupies payées pour l'achat de mobilier de bureau ont été enregistrées sur le compte d'achat.

(d) Une vente à crédit de 76 roupies a été enregistrée à tort dans le livre des ventes en tant que 67 roupies.

e) Le compte de vente a été compris par 1 000 roupies en raison d’un report erroné dans le registre des jours de vente.

f) Les stocks de clôture ont été surestimés de 1 000 roupies en raison d’une mauvaise répartition des stocks.

Solution:

Illustration 2:

Écrivez les entrées de rectification des éléments suivants dans:

a) Stade pré-suspense

(b) Etape post-suspension et pré-finale du compte et

(c) Étape du compte en suspens et du compte final:

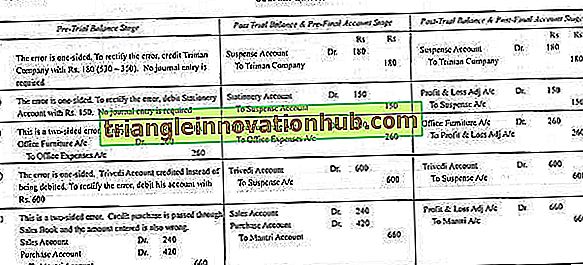

Illustration 3:

Les erreurs suivantes ont été commises par le comptable d’un cabinet:

(a) Cash Rs. 350 payés à la société Triman affichés en tant que Rs. 530.

(b) Achat d'une valeur stationnaire de Rs. 150 sont restés non publiés dans Cash Book.

(c) Rs. 260 achats pour l'achat de nouveau mobilier de bureau ont été imputés au compte de dépenses de bureau (sans tenir compte de l'amortissement).

(d) Vente à crédit à Trivedi de Rs. 300 ont été crédités au crédit de son compte.

(e) Un achat de Rs. 420 de Mantri a été passé dans le registre des jours de vente en tant que RS. 240.

Comment rectifieriez-vous les erreurs en supposant cela?

(i) Ils ont été détectés avant la préparation de la balance de vérification.

(ii) Ils ont été détectés après la préparation de la balance de vérification, mais avant la préparation des comptes définitifs (la différence étant imputée au compte d'attente).

(iii) Ils ont été détectés après la préparation des comptes finaux.

Solution:

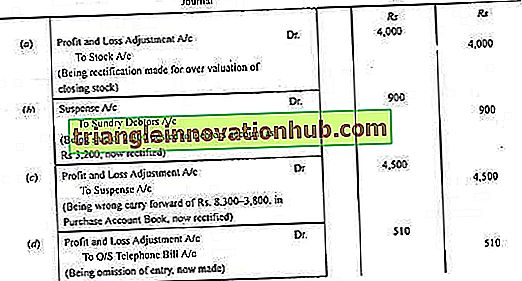

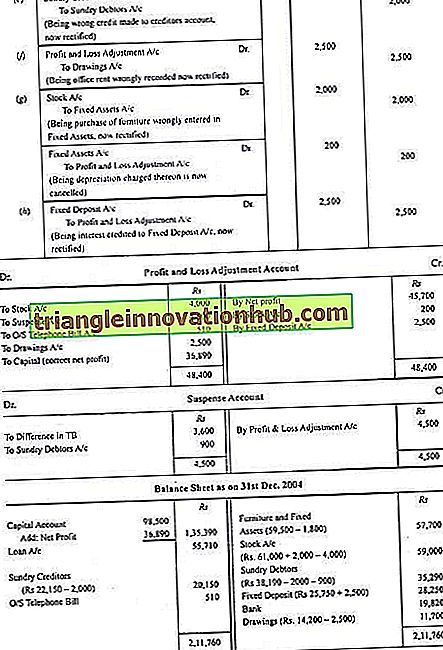

Illustration 4:

Le bilan au 31 décembre 2004 est le suivant:

À l'examen, les erreurs suivantes ont été découvertes:

(a) Le stock de clôture a été surévalué par Rs. 4000.

(b) Une vente de 2 300 roupies a été enregistrée dans le livre des jours de vente à 3 200 roupies bien qu'elle ait été à juste titre enregistrée dans le compte des ventes.

c) Le total d’une page du livre du jour d’achat a été reporté à 3 800 Rs au lieu de 8 300 Rs.

d) Une facture téléphonique en souffrance de Rs 510 n’était pas enregistrée dans les livres.

e) Une collection de 2 000 roupies d’un client a été enregistrée dans le compte des créanciers.

(f) Loyer d'un mois de Rs. 2.500 ont été enregistrés dans les livres comme loyer de la maison résidentielle du propriétaire.

g) Certains vieux meubles ont été achetés à 2 000 roupies pour la revente, mais ils ont été enregistrés dans les livres en tant qu’actifs immobilisés et l’amortissement a été imputé à 10% par an.

h) Un dépôt fixe de 5 000 Rs est arrivé à échéance et 7 500 Rs a été réalisé. Mais la totalité du montant a été créditée sur un compte à dépôt fixe

Affichez les entrées de journal nécessaires pour rectifier les erreurs, préparez un compte d’ajustement des pertes et profits et le bilan après rectification.

Solution: