Méthode de dépense pour la mesure du revenu national

Méthode de dépense pour la mesure du revenu national!

Les revenus des facteurs générés par les facteurs de production sont dépensés sous forme de dépenses d’achat de biens et de services produits par des entreprises.

1. Cette méthode mesure le revenu national en tant que somme des dépenses finales engagées par les ménages, les entreprises, les administrations publiques et les étrangers.

2. Ce total des dépenses finales est égal au produit intérieur brut au prix du marché, à savoir: Dépenses finales = PIB PM .

3. Cette méthode est également connue sous le nom de «Méthode d'élimination du revenu».

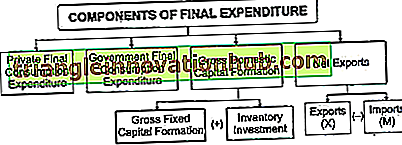

Composantes de la dépense finale:

Les dépenses sont effectuées par tous les secteurs de l'économie: ménages, administrations publiques, entreprises et secteur extérieur.

Les différentes composantes des dépenses finales sont:

1. Dépenses de consommation finale privée (PFCE):

Il s'agit des dépenses engagées par les ménages et les institutions privées sans but lucratif au service des ménages pour tous les types de biens de consommation, à savoir les biens et services durables (sauf les maisons), semi-durables, non durables.

je. PFCE = Dépense de consommation finale des ménages + Institutions privées à but non lucratif au service des ménages Dépense de consommation finale

ii. Le PFCE inclut les dépenses engagées par les résidents normaux, que ce soit sur le territoire national ou à l’étranger. Ainsi, toutes les dépenses engagées par les résidents lors de leur voyage à l'étranger seront ajoutées à PFCE. Toutefois, toutes les dépenses engagées par des non-résidents et des visiteurs étrangers sur le marché intérieur seront déduites de PFCE.

2. Dépenses de consommation finale du gouvernement (GFCE):

Il fait référence aux dépenses engagées par les administrations publiques pour divers services administratifs tels que la défense, l'ordre public, l'éducation, etc. Le gouvernement produit des biens et des services dans un but de bien-être social, sans aucune intention de réaliser des bénéfices.

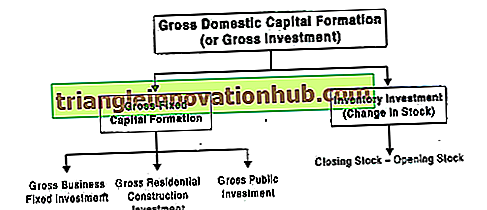

3. Formation de capital intérieur brut (GDCF) ou investissement brut:

Il fait référence à l'ajout au stock de capital de l'économie. Il représente les dépenses engagées pour l’acquisition de biens à investir par les unités de production situées sur le territoire national.

Il existe deux composants du GDCF:

i) Formation brute de capital fixe:

Il s'agit des dépenses engagées pour l'achat d'immobilisations.

Cette dépense est généralement divisée en trois sous-catégories:

a) Investissement fixe brut d'entreprise:

Il comprend les dépenses d’achat de nouvelles installations, machines, équipements, etc.

b) Investissement brut dans la construction résidentielle:

Il comprend les dépenses d’achat ou de construction de maisons neuves par les ménages.

c) Investissement public brut:

Il comprend les dépenses engagées par le gouvernement pour construire des ponts aériens, des routes, des ponts, etc.

ii) Investissement dans les stocks (variation du stock):

Il fait référence à la variation physique du stock de matières premières, de produits semi-finis et de produits finis incombant aux producteurs. Il est inclus en tant que poste d’investissement car il représente les biens produits mais non utilisés pour la consommation courante. Il est calculé en tant que différence entre le stock de clôture et le stock d'ouverture de l'année.

Ça veut dire,

GDCF = formation brute de capital fixe + investissement en stocks; ou

GDCF = Investissement fixe brut d'entreprise + Investissement brut dans la construction résidentielle + Investissement public brut + Investissement en stocks.

Il est important de comprendre que l'achat d'actions et de débentures, anciennes ou nouvelles, n'est pas inclus dans l'investissement. Par exemple, si j'ai acheté 500 actions de Reliance Industries, cela peut être un investissement de mon point de vue, mais pour des raisons économiques, il ne s'agit que d'un transfert de pouvoir d'achat et non d'un investissement.

4. Exportations nettes (X - M):

Il fait référence à la différence entre les exportations et les importations d'un pays pendant une période d'un an.

1. Les exportations (X) désignent les dépenses effectuées par des étrangers pour l'achat de produits nationaux. Les marchandises exportées ont été produites sur le territoire national du pays. ils sont inclus dans la production d'une économie.

2. Les importations (M) représentent les dépenses des résidents en produits étrangers. Les importations sont déduites pour obtenir le produit national, car elles ne sont pas produites sur le territoire national.

3. Au lieu de traiter les exportations et les importations séparément, la différence entre les deux est prise et est appelée exportations nettes.

Étapes de la méthode de dépense:

Les étapes du calcul du revenu national par méthode de dépense sont les suivantes:

Étape 1: Identifiez les unités économiques qui engagent les dépenses finales:

Toutes les unités économiques qui engagent des dépenses finales sur le territoire national sont classées dans 4 groupes: avocat (i) secteur des ménages; ii) secteur gouvernemental; iii) secteur de la production; iv) Secteur du reste du monde.

Étape 2: Classification de la dépense finale:

Les dépenses finales engagées par les unités économiques susmentionnées sont estimées et classées sous les rubriques suivantes:

1. Dépense de consommation finale privée (PFCE)

2. Dépenses de consommation finale du gouvernement (GFCE)

3.Gross Domestic Capital Formation (GDCF)

4. Exportations nettes (XM).

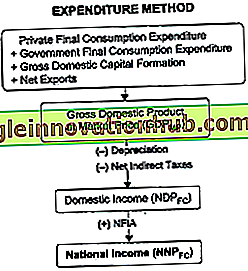

Le total des quatre composantes des dépenses finales donne le produit intérieur brut au prix du marché (PIB MP ), à savoir le PIB MP = PFCE + GFCE + GDCF + (XM)

Étape 3: Calculer le revenu domestique ( FC NDP)

En soustrayant le montant de l'amortissement et des impôts indirects nets du PIB MP, nous obtenons le revenu intérieur, à savoir NDP FC = PIB MP - Amortissement - Impôts indirects nets.

Étape 4: Estimez le revenu facteur net de l’étranger (NFIA) pour obtenir le revenu national:

Dans la dernière étape, NFIA est ajouté au revenu national pour obtenir le revenu national.

Revenu national ( FC NNP) = FC NDP + NFIA

Précautions de la méthode de dépense:

Les différentes précautions à prendre lors de l’utilisation de la méthode des dépenses sont les suivantes:

1. Les dépenses en biens intermédiaires ne seront pas incluses dans le revenu national car elles sont déjà incluses dans la valeur des dépenses finales. S'il est à nouveau inclus, cela entraînera un double comptage des dépenses.

2. Les paiements de transfert ne sont pas inclus car ces paiements ne sont liés à aucune activité de production et il n'y a pas de valeur ajoutée.

3. L'achat de biens d'occasion ne sera pas inclus car de telles dépenses ont déjà été incluses lors de l'achat initial. Ces biens n’affectent pas le flux actuel de biens et de services. Cependant, toute commission ou courtage sur ces biens est inclus car il s'agit d'un paiement effectué pour un service productif.

4. Les achats d'actifs financiers (actions, obligations non garanties, obligations, etc.) ne seront pas inclus car ces transactions ne contribuent pas au flux actuel de biens et de services. Ces actifs financiers ne sont que des créances papier et impliquent uniquement un changement de titre. Cependant, toute commission ou courtage sur de tels actifs financiers est inclus car il s’agit d’un service productif.

5. Les dépenses de production pour compte propre (telles que la production pour l'autoconsommation, la valeur imputée des logements occupés par leurs propriétaires, les services gratuits fournis par les administrations publiques et les institutions privées sans but lucratif au service des ménages) seront incluses dans le revenu national puisqu'il s'agit de services productifs.