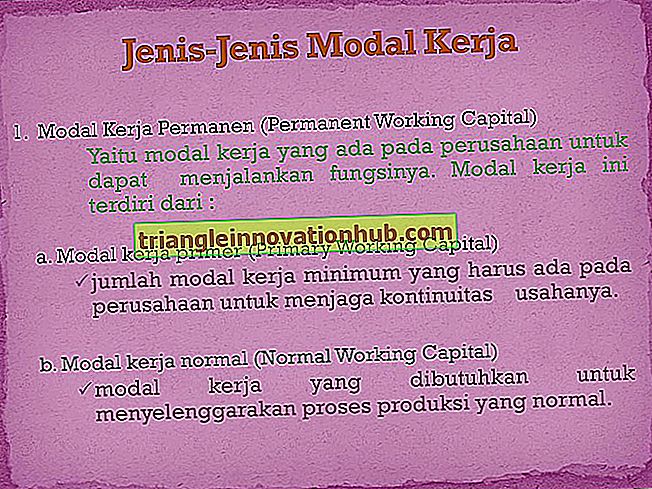

Classifications du fonds de roulement: 1. Permanent et 2. Variable

Classifications du fonds de roulement: 1. Permanent et 2. Variable! Le montant des fonds nécessaires pour satisfaire aux exigences varie généralement d'une entreprise à l'autre. Cependant, les entreprises ont toujours besoin d’un certain montant d’actifs sous forme de fonds de roulement pour s’acquitter de leurs fonctions. Ce besoi..